“双碳”体系下碳市场和绿电绿证市场政策研究

撰稿人:田苏明

2025年,是2020年中国正式提出“双碳”目标的五周年节点,是《巴黎协定》达成十周年全球气候治理关键期,是即将进入“十五五”时期在全国范围实施碳排放双控制度的最后一年。

临近2025年末,苏计公司拟对中国气候政策体系下的核心支柱市场体系做个系统的政策梳理,以期与相关同行们增进交流。

国务院新闻办公室于2025年11月8日发布了《碳达峰碳中和的中国行动》白皮书,白皮书共分为六个主要部分。其核心逻辑是从“战略决策”到“能源转型”,再到“重点领域实践”和“全球贡献”。白皮书在“支撑保障体系”的“市场化机制日益完善”中提到了三大市场建设,分别是“中国碳排放权交易市场、中国温室气体自愿减排交易市场、绿证绿电市场”,市场建设情况小结如下:

“中国碳排放权交易市场”和“中国温室气体自愿减排交易市场”共同构筑为中国碳市场,碳市场是利用市场机制积极应对气候变化、加快经济社会发展全面绿色转型的重要政策工具。目前,我国已建立重点排放单位履行强制减排责任的全国碳排放权交易市场和激励社会自主减排的全国温室气体自愿减排交易市场。

1、中国碳排放权交易市场

截至2025年12月,中国碳排放权交易市场已经走过了两个完整的履约周期,并在近期完成了首次行业扩围。覆盖范围广:经过2025年的首次扩围,市场已从单一的发电行业扩展至发电、钢铁、水泥、铝冶炼四大行业。排放量巨大:目前市场覆盖的二氧化碳年排放量超过51亿吨,这一规模使其成为覆盖温室气体排放量最大的碳市场。企业数量: 纳入重点排放单位超过2000家(仅钢铁、水泥、铝冶炼行业就新增了数千家),未来计划到2027年基本覆盖工业领域主要排放行业。

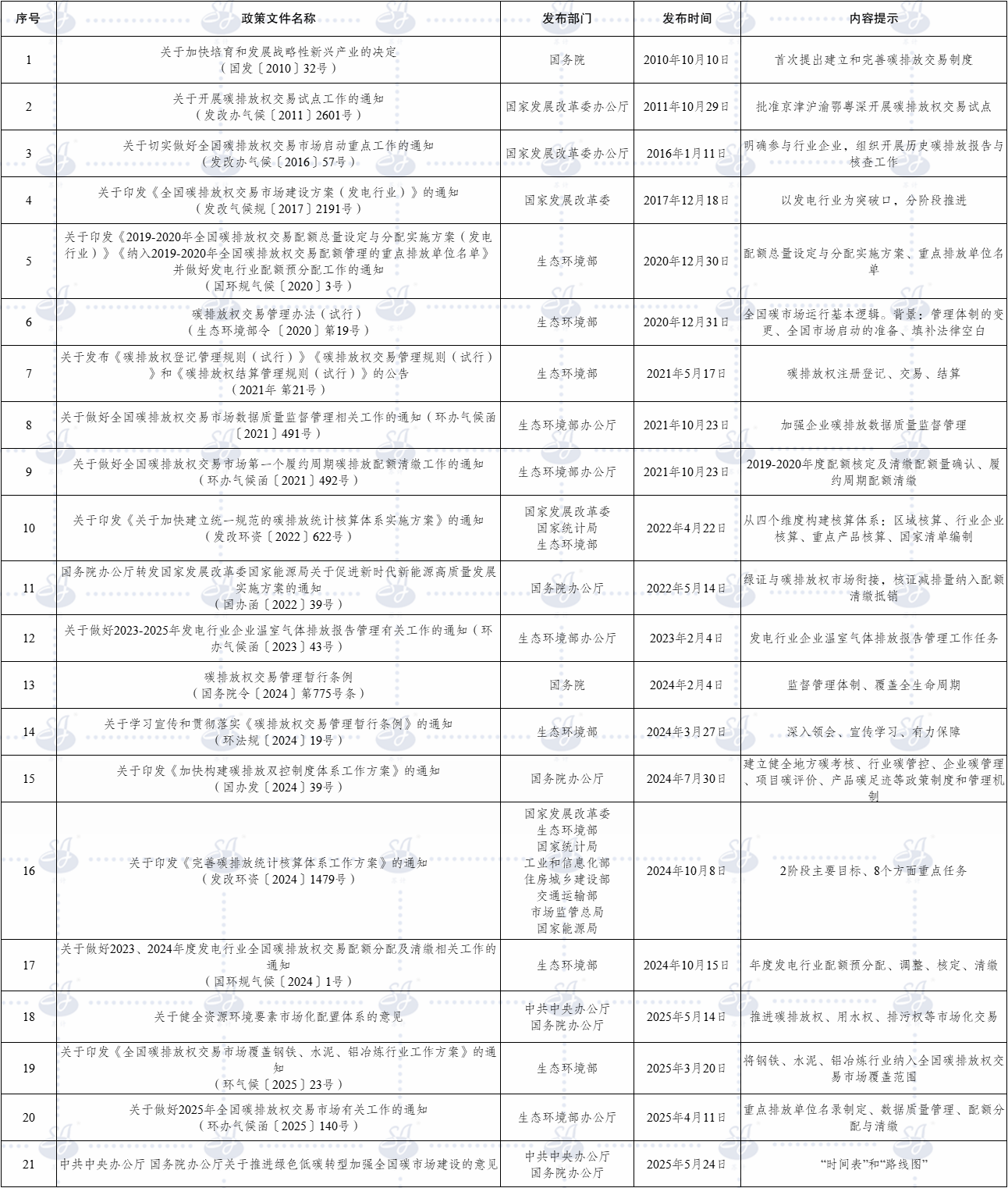

我国碳排放权交易市场主要政策汇编如下:

2、中国温室气体自愿减排交易市场

中国是全球极少数同时运行“强制碳市场”(碳排放权交易)和“自愿碳市场”的国家。CCER市场被定义为强制碳市场的补充和延伸。它不直接强制企业履约,而是通过市场化机制,为可再生能源、林业碳汇等项目提供额外收益激励。抵销机制:重点排放单位(如火电厂)在履约时,最多可使用不超过5%的CCER来抵销其应清缴的碳排放配额。这种设计既控制了成本,又为绿电等项目提供了变现渠道。

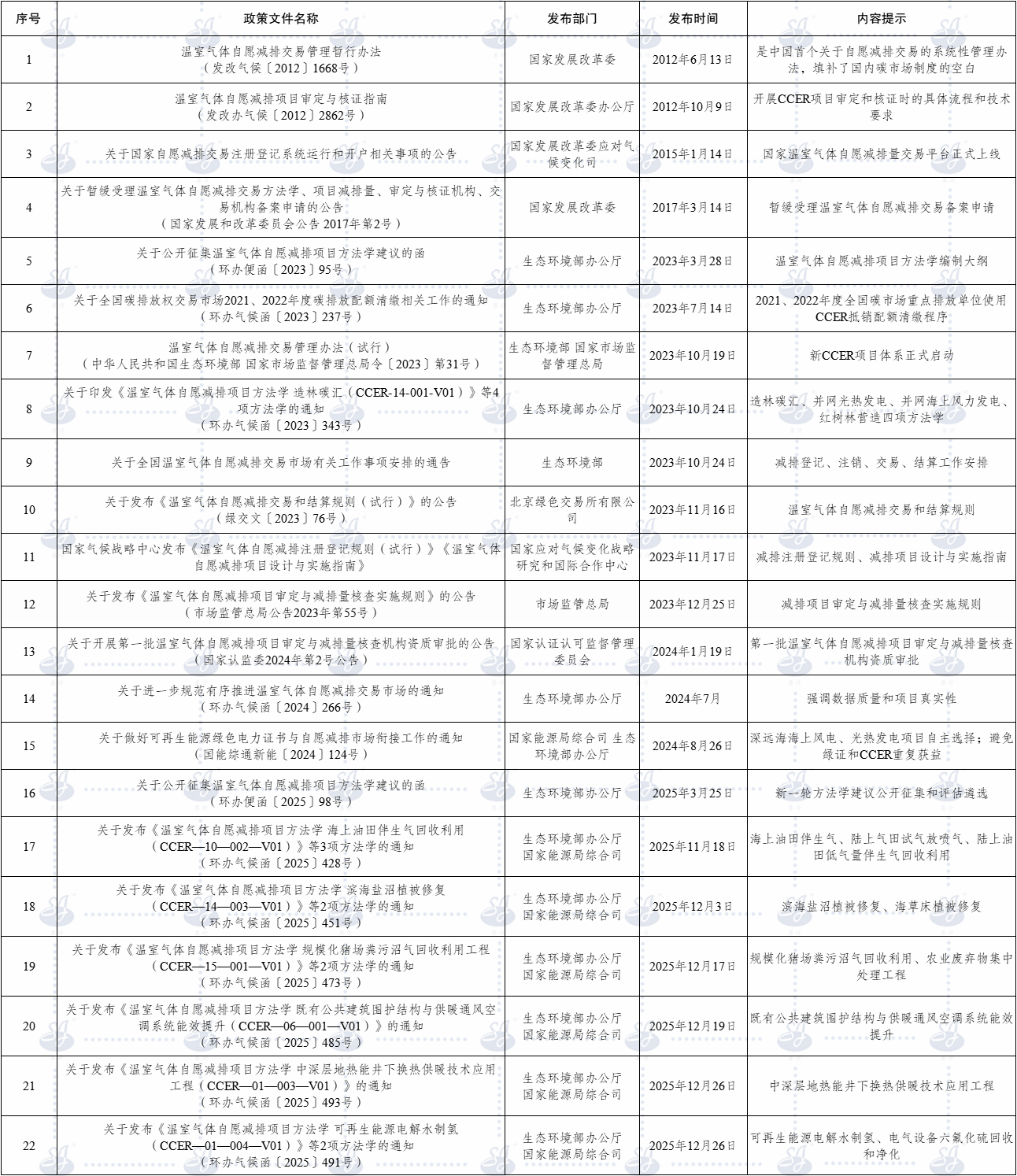

我国温室气体自愿减排交易市场主要政策汇编如下:

3、中国绿证绿电市场

截至2025年12月,中国绿证(绿色电力证书)和绿电(绿色电力)交易市场正处于从“自愿认购”向“强制与自愿并重”的高质量发展阶段转型。继2024年对电解铝行业提出考核后,钢铁、水泥、多晶硅以及新增数据中心已被纳入2025-2026年的考核范围。未来还将覆盖石化、化工等高耗能行业。

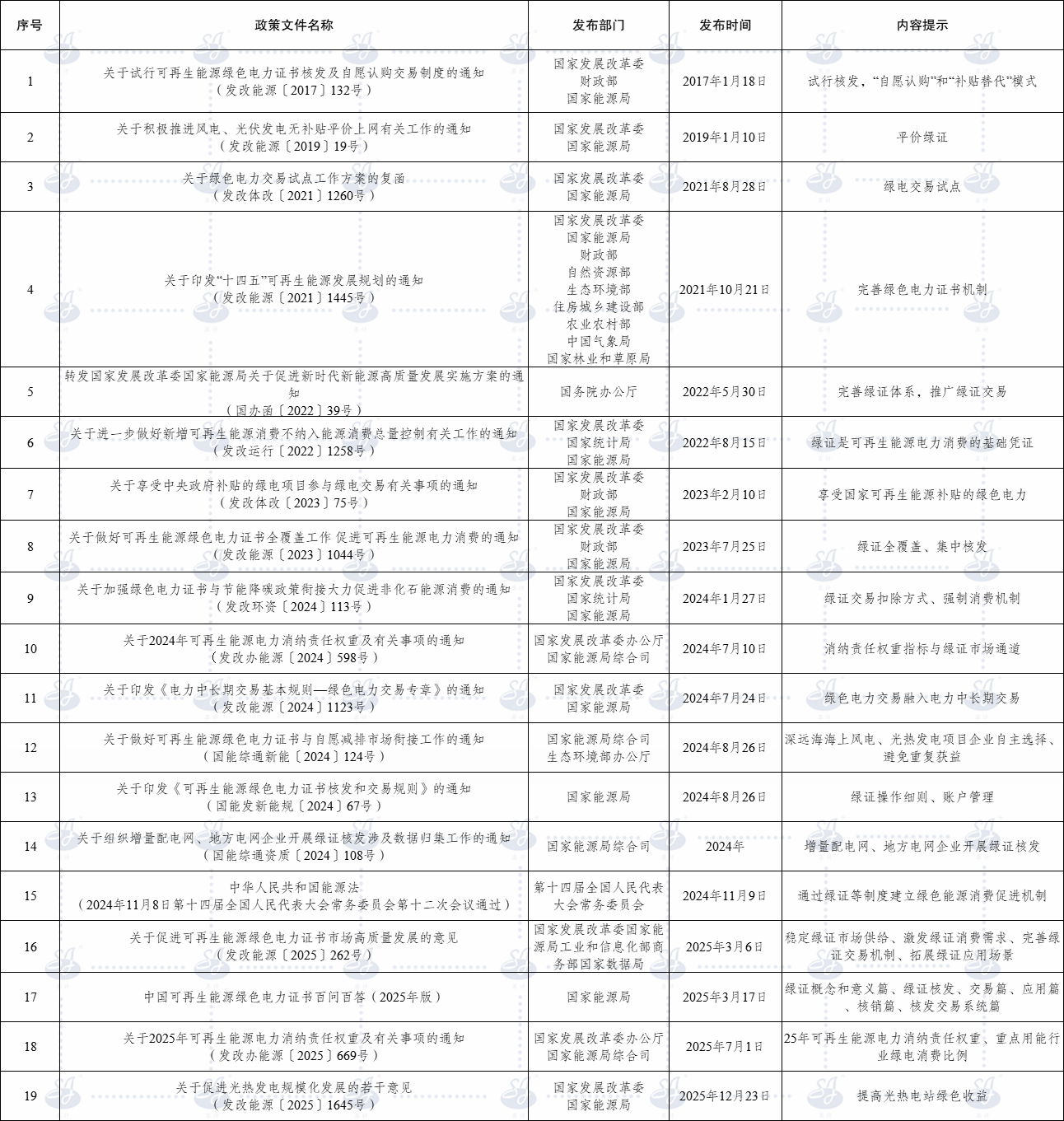

我国绿证绿电交易市场主要政策汇编如下:

各类交易机制本身都是应对气候变化、落实“双碳政策”的市场手段,其在规则上彼此独立,却又在政策目标、实施范围等方面相互关联。

服务热线:025-83581377

服务热线:025-83581377